最新!山东高考查分时间公布!(附查询方式)教育部重要提醒……

最新!山东高考查分时间公布!(附查询方式)教育部重要提醒…… 来源:微信公众号“青春山东(sdgqt2014)”综合整理自中国政府网、山东教育发布、新华网、中国青年报、央视网等...

2025-10-14 02:51:17

结合会计恒等式,教你通俗地理解“资产”的定义与特征

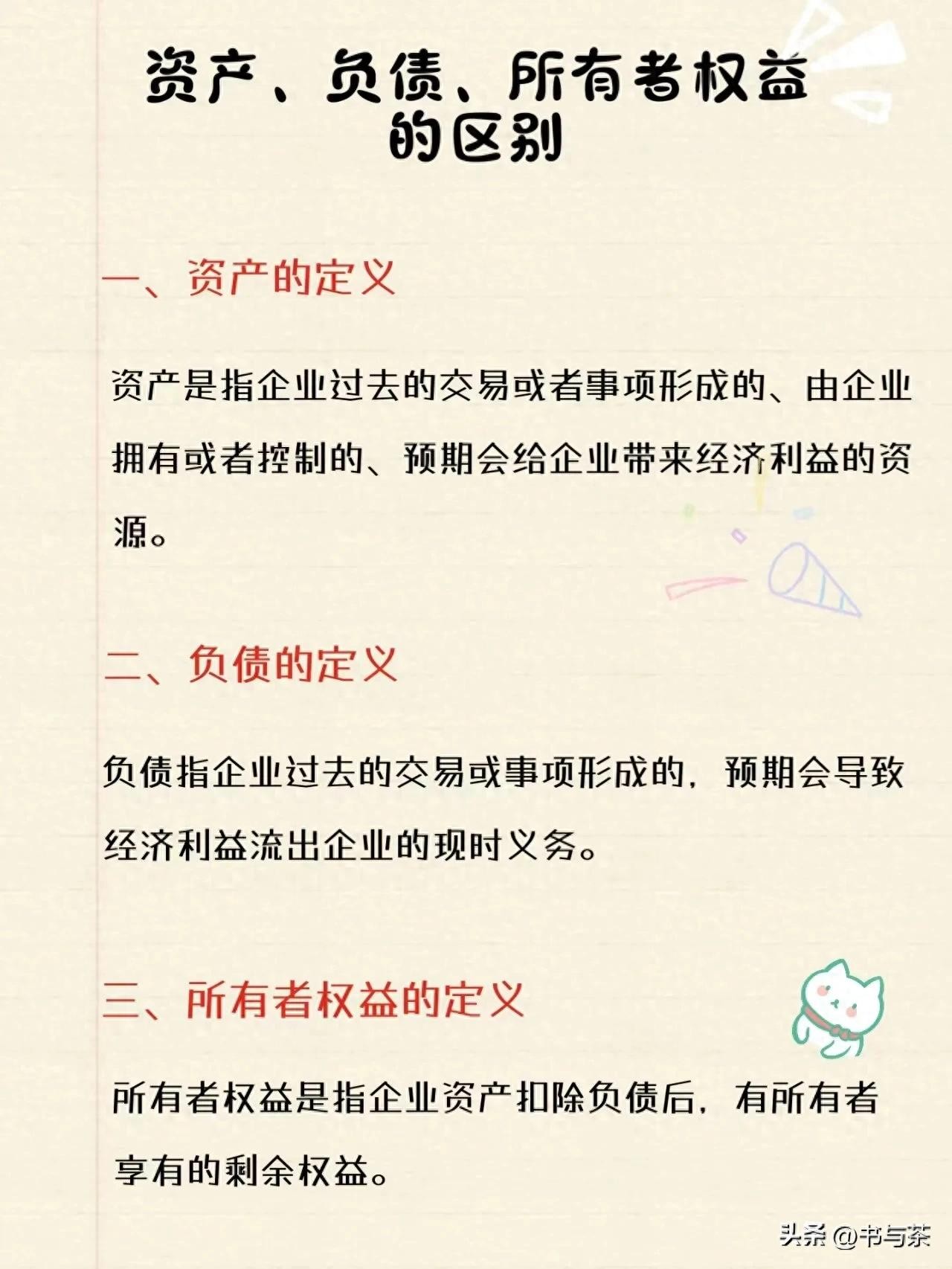

什么是“资产”?资产是指由企业过去的交易或事项所形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。会计恒等式(资产=负债+所有者权益)进行变形(所有者权益-负债=资产)可以得到“资产”的基本定义与特征。然而,要深入地理解“资产”的内涵与外延,仅靠会计恒等式的表述是远远不够的。因此,以下内容将结合例子,从理论上对“资产”的定义与特征进行分析,以确保你能更好地理解什么是“资产”。

一、资产的定义与特征

例子:企业购买设备

假设一家制造业企业A购买了一台生产设备,支付了100万元的购买价款,并支付了10万元地运输和安装费用。

过去的交易或事项形成:设备是企业通过购买形成的,符合“过去的交易或事项”的定义。拥有或控制:企业A拥有这台设备的所有权,可以决定其使用方式,符合“拥有或控制”的特征。预期带来经济利益:这台设备将用于生产产品,通过销售产品为企业带来收入,符合“预期带来经济利益”的特征。可计量性:设备的总成本为110万元,可以用货币计量。可变现性:虽然设备本身不易直接变现,但通过生产产品可以转化为现金。风险性:设备可能因技术更新而提前报废,或者因市场需求的变化导致生产的产品滞销,从而影响其价值。

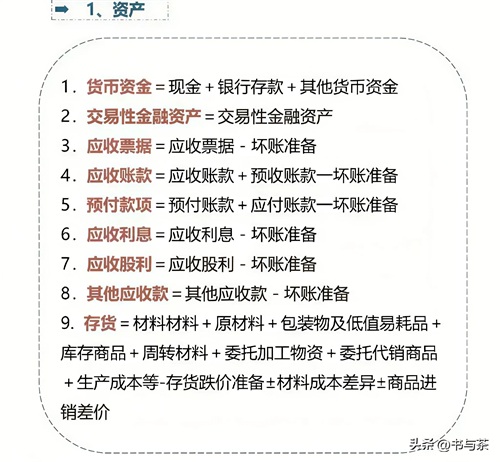

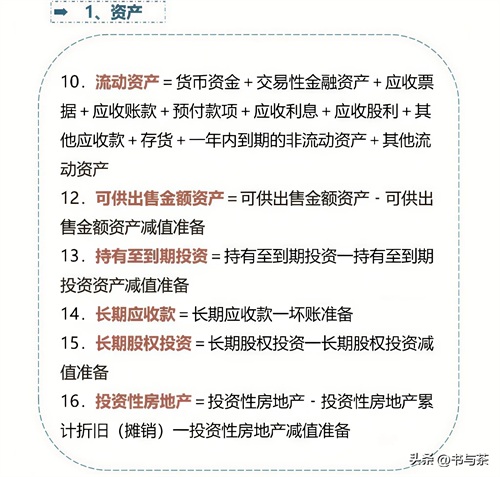

二、资产的分类

例子1:流动资产

假设企业A在日常经营中还涉及以下资产:

货币资金:银行存款50万元,现金5万元。

这是企业流动性最高的资产,可以直接用于支付费用或偿还债务。

存货:原材料20万元,产成品30万元。

存货是企业用于销售或生产的资源,预计在未来一年内通过销售变现,属于流动资产。

应收账款:销售产品后尚未收回的款项80万元。

这是企业因销售行为所形成的债权,预计在未来一年内收回,属于流动资产。

例子2:非流动资产

固定资产:企业A购买生产设备110万元,厂房200万元。

这些资产用于长期生产经营,预计使用年限超过一年,属于非流动资产。

无形资产:企业A购买了一项专利技术,支付了50万元。

专利技术没有实物形态,但具有长期价值,属于非流动资产。

三、资产的确认与计量

例子1:历史成本计量

企业A购买的生产设备100万元,运输和安装费用10万元,总成本为110万元。企业按照110万元确认设备的账面价值。

分析:历史成本计量是资本计量中最常用的方式,因为它具有客观性和可验证性。

例子2:可变现净值计量

假设企业A的存货中有一批原材料,账面成本10元。但由于市场需求下降,预计这批原材料加工后的产品售价为12万元,加工成本为3万元,销售费用为1万元。

可变现净值=预计售价-进一步加工成本-销售费用=12-3-1=8万元。

分析:这种情况下,存货的可变现净值为8万元,低于账面成本10万元。根据谨慎性原则,企业将存货价值调整为8万元。

例子3:公允价值计量

企业A持有的股票投资,购买时成本为50万元。当前市场价格60万元。

分析:对于金融工具等资产,通常采用公允价值计量。此时股票投资的账面价值应调整为60万元,以反映当前市场价值。

四、资产的重要性

例子:财务状况分析

假设A企业的资产负债表如下:

流动资产:货币资金55万元,应收账款80万元,存货50万元,合计185万元。非流动资产:固定资产310万元,无形资产50万元,合计资产360万元。总资产:185+360=545万元。负债:短期借款50万元,长期借款100万元,合计150万元。所有者权益:545-150=395万元

通过资产负债表可以看出:企业的总资产为545万元,其中流动资产占34%,非流动资产占66%。企业有足够的流动资产(185)万元来覆盖其短期负债(50万元),表明其短期偿债能力较强。固定资产和无形资产占比较高,说明企业注重引进新技术和长期发展。

例子:经营成果分析

假设企业A在某个月份的经营成果如下:

收入:销售产品获得200万元。费用:生产成本100万元,销售费用20万元,管理费用30万元。利润:200-100-20-30=50万元

这表明企业的收入主要来源于存货的销售。存货是企业流动资产的一部分,通过合理管理存货和其他资产,企业实现了50万元的利润。

总结:通过以上例子可以看出,资产是企业的重要资源,具有可计量性和可变现性等特征。资产还分位流动资产和非流动资产。资产的确认和计量需要根据具体情况选择合适的方法,如历史成本法、可变现净值法或公允价值法。最后,资产是企业财务状况和经营成果的基础,通过合理管理、配置资产,企业可以实现稳健经营和发展。

2025-10-14 02:51:17

2025-10-14 02:49:00

2025-10-14 02:46:44

2025-10-14 02:44:28

2025-10-14 02:42:12

2025-10-14 02:39:56

2025-10-14 02:37:40

2025-10-14 02:35:23

2025-10-14 02:33:08

2025-10-14 02:30:52

2025-10-14 02:28:36

2025-10-14 02:26:20

2025-10-14 02:24:04

2025-10-14 02:21:48

2025-10-14 02:19:32

2025-10-14 02:17:16

2025-10-14 02:15:00

2025-10-14 02:12:44

2025-10-14 02:10:28

2025-10-14 02:08:12